Lees meer

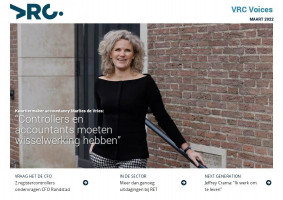

Dr. Marlies de Vries RA, voormalig directeur van de controllersopleidingen bij Nyenrode, is één van de twee kwartiermakers die de toekomst van de accountantssector moeten vormgeven. Een gesprek over het houden van een rechte rug, het ethische kompas en het feit dat ‘rubbish in’ nog altijd ‘rubbish out’ is.

De Vries werkte tot 2011 als senior manager audit bij accountantskantoor PwC. Daarmee zat ze bij controleopdrachten aan tafel tegenover menig registercontroller. “Na een tijdje ging het knagen. Want als accountant schreef ik voor klanten elk jaar dezelfde bevindingen in de managementletter. Over de afwezigheid van control-maatregelen en wat de risico’s daarvan waren. Kwam ik het jaar erna weer bij de directie, dan waren die punten vaak nog niet opgelost. Maar overall kreeg ik juist wel het idee dat ze in control waren. In control zijn betekent dus meer dan die maatregelen. En dat ‘meer’ gaat over cultuur en gedrag. Destijds kwam ook de discussie over soft controls op gang. Ik vond dat ik daar als accountant te weinig van af wist.”

Meer dan procedures en regels

Reden voor De Vries om in 2011 over te stappen naar Nyenrode om daar promotieonderzoek te doen naar socialisatieprocessen in de accountancy. Daarmee dook ze het vakgebied bestuurlijke informatievoorziening in om onderzoek te doen naar hoe cultuur een interne beheersing kan steunen en visa versa. “Dat vakgebied gaat vaak over procedures en regels. Denk aan COSO, de theorie van Starreveld en de Sarbanes-Oxley Act. In het vak miste wat mij betreft de mens, de cultuur en het gedrag. In coronatijd mag je met de feestdagen vier mensen thuis uitnodigen. Dat is de regel. Maar wat drijft de mens om dan te zeggen dat vijf ook wel kan? Dat gaat over cultuur en gedrag. Vanuit mijn onderzoek kwamen ook controllers op mijn pad. Waar de accountant vaak vanuit een normatief en wettelijk kader kijkt, moeten controllers in de collegebanken van oudsher al nadenken over het ontwerpen van regels. Zodanig dat ze die tussen de oren van medewerkers krijgen. Ze staan met de voeten in de klei. Bij accountants in opleiding moet je moeite doen om hen vanuit het perspectief van het management te laten kijken en denken. Dat het niet alleen de vraag is of het voldoet aan de norm. Controllers hakken vaker met dat bijltje van het ontwerpen van regels, het neerzetten van het control-systeem en kijken of het effectief en efficiënt is.”

“We moeten meer ruimte hebben voor de geest waarin de regel is bedoeld.”

Wisselwerking accountants en controllers

In navolging van haar onderzoek werd De Vries gevraagd om directeur van de controllersopleiding van Nyenrode te worden. Een functie die ze tot 1 januari 2022 bekleed heeft. “Wat accountants van controllers kunnen leren? Dat is een verkeerde insteek. Ik denk dat het een wisselwerking moet zijn. Ik zou accountants het inzicht gunnen dat de jaarrekening echt niet het belangrijkste stuk is voor een organisatie. Natuurlijk, begrijp me niet verkeerd, verantwoording naar de buitenwereld is belangrijk, maar een organisatie aansturen gebeurt op basis van meer elementen. Naast financiële, ook niet-financiële gegevens bijvoorbeeld. Denk aan de begrotingen, de forecast, maar ook de EU-richtlijn die ondernemingen verplicht over hun duurzame prestaties te rapporteren. Daarnaast mogen controllers beseffen dat rubbish in, rubbish out is. Als een student een heel slecht stuk schrijft, kun je van mij niet verwachten dat ik kwalitatief hoogstaande feedback kan geven. Zo werkt het in de verhouding tussen controllers en accountants ook. Het is goed om te benadrukken dat het een keten is. Onlangs stonden online supermarkt Picnic en haar accountant Deloitte in het FD met een fout omdat ze aandelenopties waren vergeten op te nemen in de jaarrekening. Natuurlijk is het dan goed dat er gekeken wordt naar de rol van de accountant, maar vlak die van de onderneming zelf niet uit. Zoek gezamenlijk uit wat er is misgegaan en kom tot verbetering.”

Volgzaam gedrag

De Vries promoveerde in december 2021 aan Nyenrode. Uit haar onderzoek blijkt dat eerstejaars accountants in lastige situaties onder tijdsdruk bijna allemaal volgzaam gedrag laten zien. Met andere woorden: zij doen wat van hen gevraagd wordt, ook als ze het er niet mee eens zijn. “Het beroep kent een hoge werkdruk, stressmomenten en heel veel uren werk. Dat hoeft op zich geen probleem te zijn, als je bijvoorbeeld maar autonomie hebt in je werk. Maar het accountantsberoep lijkt in een vicieuze cirkel te zitten. Voor elk maatschappelijk probleem of probleem in de organisatie verzinnen we een nieuwe regel of maatregel die moet worden gecontroleerd door de accountant. Het vak protocolleert. Daardoor komt er meer vraag naar accountants en moet er nog meer gebeuren. Dat levert een structureel gebrek aan accountants op. Waarna accountants vanwege de werkdruk weggaan bij accountantskantoren. Die cirkel moet ergens doorbroken worden. Hoe? Door als maatschappij en politiek niet te snel met regels te komen. We moeten meer ruimte hebben voor de geest waarin de regel is bedoeld. In plaats van de regels en het dichtvinken voorop te zetten.”

Naam: Marlies de Vries

Functie: Kwartiermaker en voormalig-directeur controllersopleidingen

Organisatie: Ministerie van Financiën en Nyenrode Business Universiteit

Leeftijd: 43

Thuissituatie: Getrouwd, 3 dochters (15, 13 en 13)

Ambitie: Ertoe doen en een nuttige bijdrage leveren aan de maatschappij. “Dit wil ik doen door keuzes voor groei te blijven maken, waarbij ik alle opties openhoud. Op de concrete doorvertaling naar mijn korte termijn ambities ben ik me nu aan het bezinnen.”

Grootste uitdaging: Onzekerheid omarmen

Ik heb een hekel aan: Jaknikkers

Favoriete dingen: Crossfit, yoga, Concert at Sea met vrienden (hopelijk dit jaar weer…) Op dit moment aan het lezen: Socrates op sneakers (Elke Smit) en Grote Panda & Kleine Draak (James Norbury)

Twintig maatregelen

De Vries werd in 2019 lid van de Commissie Toekomst Accountancysector (CTA) die in opdracht van de minister van Financiën een rapport uitbracht over de sector. Naar aanleiding van het CTA-rapport nam het vorige kabinet twintig maatregelen: acht voor nader onderzoek en twaalf om de kwaliteit van de controles verder te verbeteren. Zo komen er maatstaven om de kwaliteit van de controles te meten, moeten de grootste accountantskantoren verplicht een raad van commissarissen benoemen, komt er onderzoek naar alternatieve structuurmodellen zoals audit only, is het toezicht op de gehele sector naar de AFM gegaan en moeten accountantskantoren meer aandacht hebben voor de cultuurverandering. Hoekstra benoemde twee kwartiermakers om tot en met november 2023 te zorgen voor de uitvoering, opvolging en de voortgang. Dat zijn De Vries en Chris Fonteijn, voormalig bestuursvoorzitter van de Autoriteit Consument & Markt.

Een te grote broek?

Het gesprek komt op het belang van niet-financiële informatie. Trekken accountants een te grote broek aan door daar ook assurance op te willen geven? De Vries neemt een aanloop in haar antwoord: “In de CTA-commissie kwamen we carte blanche met mogelijke voorstellen om de kwaliteit van wettelijke controles te verbeteren. Op één daarvan kreeg kritiek omdat we als commissie vonden dat accountants zich allereerst op hun kerntaken zouden moeten richten. Lees: de controle van financiële verslaggeving. Dat is uiteindelijk vanwege de kritiek niet overgenomen in de kabinetsreactie en daar kan ik me ook wel wat bij voorstellen. De ontwikkeling, ook in Europa, is om de verslaggeving breder te maken. Als je de accountant op die velden niet laat auditen, dan gaat het beroep relevantie missen. Dat wil ook weer niet zeggen dat auditen van die niet-financiële informatie per definitie bij de accountant zou moeten liggen. Ook andere partijen kunnen controleren. Maar met de opkomst van de Sustainable Development Goals van de VN, de groeiende aandacht voor klimaat en duurzaamheid en de EU-richtlijnen is het geen gekke gedachte dat ook de accountant iets van niet-financiële verslaglegging moet vinden.”

Onafhankelijkheidspremie

Nog zo’n overlap in onderwerpen tussen accountants en controllers: de rechte rug. “Accountants en controllers zitten in één keten van informatievoorziening. Accountants hebben een unieke positie om voor de gebruikers van de verslaglegging in de keuken van organisaties te mogen kijken. Het is belangrijk dat in de controlewerkzaamheden ook meer oog komt voor fraude en continuïteit van de gecontroleerde organisaties. Daar moet een sense of urgency voor blijven. Je kunt je dan niet verschuilen achter een geheimhoudingsplicht, opgelegd door het bedrijf dat je controleert. Accountants hebben een instrumentarium om die formele onafhankelijke rol voor het maatschappelijke verkeer af te dwingen. Denk aan het wel of niet afgeven van een verklaring, welk type verklaring je afgeeft en wat je in de accountantsverslaggeving zelf zet. Een controller is vooral werknemer met een eigen ethisch kompas. In zo’n positie kan het nog meer schuren in organisaties die buiten de normen en waarden opereren. Dan heb je wel een klokkenluidersregeling, maar dan nog kan het spannend zijn omdat je je baan kwijtraakt. Ik raad studenten controlling dan ook wel eens aan: zorg dat je een onafhankelijkheidspremie op de bank hebt staan. Een financiële buffer die ervoor zorgt dat je je rug recht kan houden en je jezelf in de spiegel kan blijven aankijken.” Het personeelsverloop op een finance-afdeling kan bijvoorbeeld een signaal zijn voor een accountant dat er meer aan de hand is, concludeert De Vries er achteraan.

“Zorg altijd dat je jezelf recht in de spiegel kunt blijven aankijken."

Experiment en onderzoeken

Wat betreft de structuur van de accountancysector doen de Kwartiermakers nader onderzoek naar alternatieve structuurmodellen en zetten ze een experiment met het intermediairmodel op. De onderzoeken betreffen joint audit (twee accountantskantoren controleren samen) en audit only (het scheiden van controle en advies binnen een accountantsorganisatie). Het onderzoek naar audit only loopt tot en met maart/april. De werving voor deelnemers aan het experiment met het intermediairmodel is nu in volle gang. De Vries doet een oproep: “Als gecontroleerde organisatie kan het een mooie kans zijn om mee te doen, want je krijgt een extra paar ogen die meekijken naar de kwaliteit die je accountant levert. Dat kan leerzaam zijn.” Na afloop van het experiment en afronding van de onderzoeken volgt er een slotrapportage aan de minister van Financiën. Dan kan het zijn dat de wet Toezicht Accountantsorganisaties wordt aangepast, maar dat is uiteraard aan de wetgever. De kwartiermakers hebben al elf kwaliteitsindicatoren opgesteld om meer inzicht te krijgen in de kwaliteit die accountantskantoren leveren. De Vries: “Die kwaliteitskenmerken zijn zo te gebruiken door registercontrollers als ze hun accountant uitkiezen.”

Breder kijken

Tot slot: er is veel te doen over de rol van de accountants, terwijl de gecontroleerde bedrijven best tevreden zijn over hun accountant. De Vries: “Dat is goed om te horen, maar de CFO’s, de controllers en de bedrijven zijn niet degenen voor wie de accountant zijn werk uiteindelijk doet. Dat zijn de gebruikers van de jaarrekening in de maatschappij. En die maatschappij stelt het functioneren ter discussie. Dat is denk ik het belangrijke punt: het gaat niet over het protocol of het perfecte dossier. Dat is niet alleen wat een goede controle maakt. Accountants moeten breder kijken, anders is het ‘operatie geslaagd, patiënt overleden’.”

Naar boven