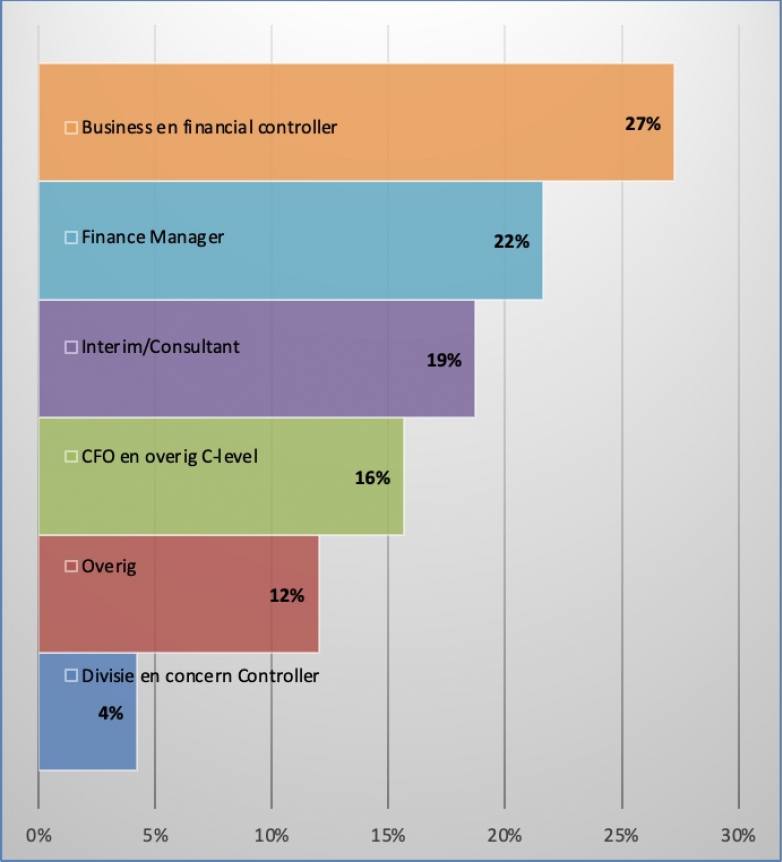

Daaruit blijkt dat de VRC vooral een vereniging is van en voor controllers. 27 procent vervult een functie als financial of business controller. Finance manager is met 22 procent ook een gangbare functie. Daarna volgen interimmer/consultant (19 procent) en CFO en overige C-level (16 procent).

Grafiek 1: Welke functie bekleedt u?

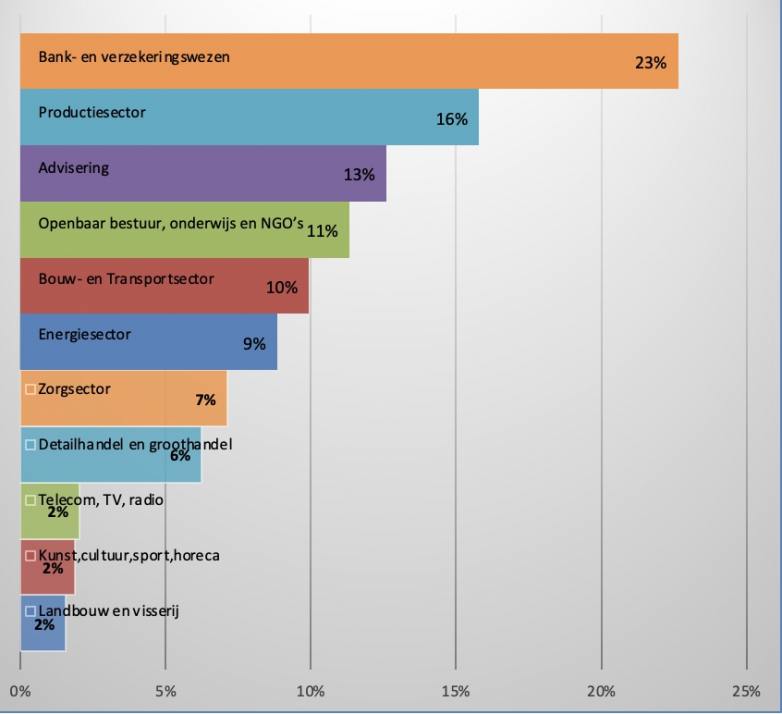

Diverse sectoren

De leden van VRC zijn in veel diverse sectoren werkzaam, waarbij het bank- en verzekeringswezen (23 procent), productie (16 procent) en advisering (13 procent) er bovenuit steken. De categorieën openbaar bestuur, onderwijs en non-gouvernementele organisaties (11 procent), bouw- en transport (10 procent), energie (9 procent) en zorg (7 procent) volgen daar achteraan.

Grafiek 2: In welke sector bent u werkzaam?

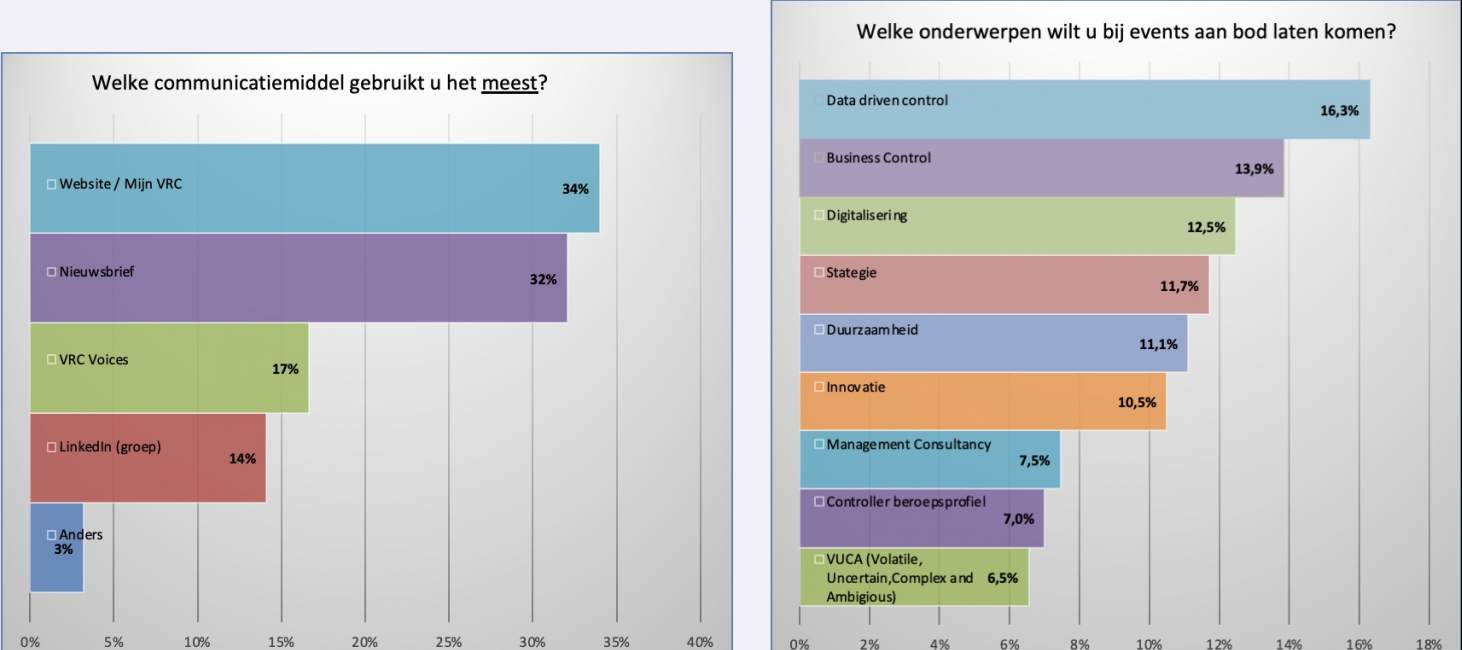

Communicatiemiddelen en events

De website en mijn VRC worden met 34 procent het meest gebruikt. 32 procent gebruikt de nieuwsbrief. VRC Voices wordt gelezen door 17 procent. Maar ook de LinkedIn-groep kan bij 14 procent van de leden op belangstelling rekenen. Ook vroegen we welke onderwerpen leden bij events terug willen laten komen. Data driven control staat bovenaan (16,3 procent), gevolgd door business control (13,9 procent), digitalisering (11,7 procent), strategie (11,7 procent) en duurzaamheid (11,1 procent).

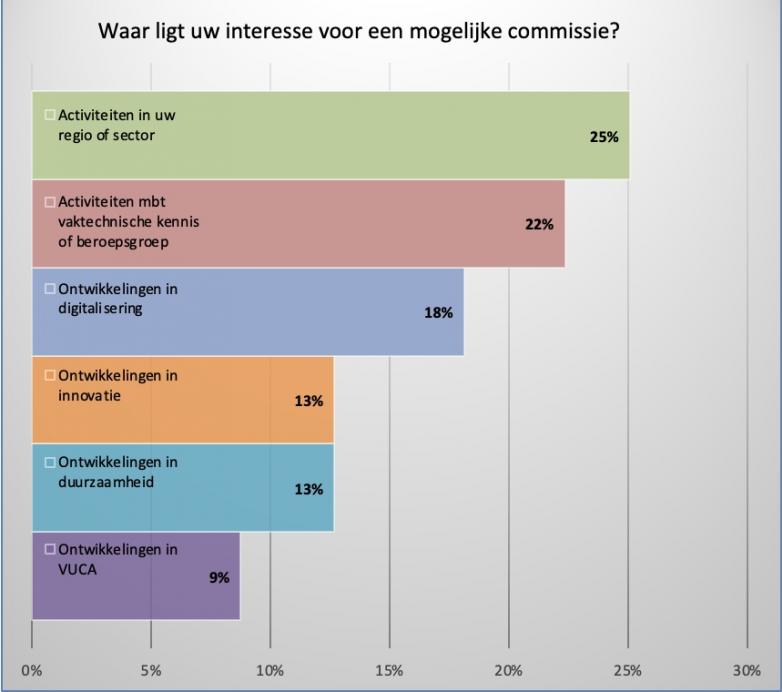

Commissiewerk

Er is veel animo bij leden om commissiewerk binnen de VRC te doen, blijkt ook uit het onderzoek. Daarom zet de VRC meer commissies open voor leden om te participeren. Ook vinden leden dat er meer aandacht voor regionale en sectorale bijeenkomsten, voor vaktechniek en ontwikkelingen in digitalisering en innovatie moet komen.

Naar boven

_w1462_h650_1.jpg)

Het bestuur van VRC. Van links naar rechts: Frans Post RC EMFC, mr. drs. Martijn van Veen RC, drs. Esther Nooijen MSc RC, Arie Den Hertog MSc RA RC. Bestuurslid Nadine Koerselman MSc RC ontbreekt.

Esther Nooijen, bestuursvoorzitter VRC: “Met de komst van twee nieuwe leden die hun sporen in de financiële wereld hebben verdiend, wil VRC verdere stappen zetten om onze leden te ondersteunen en op te leiden. Er staat dit jaar veel moois op stapel. Zo komen er veel nieuwe cursussen bij.”

Naar boven

Circulaire economie vereist anders meten, sturen en rapporteren

Boekhouding en financiering zijn drijvende krachten in de circulaire transitie, concludeert een samenwerkingsverband van financiële experts, de Coalitie Circulaire Accounting, in een nieuw rapport. Het herdefiniëren van waarde, impact en risico’s is nodig om de winstgevendheid aan te tonen van bedrijven die behoud en hergebruik van materialen vooropstellen.

Nederland wil 100 procent circulair zijn in 2050 en in 2030 50 procent minder grondstoffen verbruiken. De publicatie Financial Accounting in the Circular Economy – Redefining Value, Impact, and Risk to Accelerate the Circular Transition is het resultaat van twee jaar samenwerking. De inzichten en aanbevelingen richten zich op bedrijven, op accountants zowel binnen als buiten organisaties, op financiers en op regelgevende instanties. Deze partijen kunnen een speelveld creëren dat grotere kansen biedt aan circulair ondernemen. Dat is noodzakelijk om onze klimaatdoelen te halen en te zorgen dat de grondstoffen waar onze economie – en ons welzijn – van afhangen langer hun waarde behouden: zodat zij niet in het huidige tempo uitgeput raken en verworden tot afval.

Zekerheid voor beleggers en financiers

Accounting en reporting zijn onmisbaar om de voortgang naar een circulaire economie aan te tonen, stelt de Coalitie Circulaire Accounting. Het geeft zekerheid aan belanghebbenden zoals beleggers en financiers. Ook creëert het focus op circulariteit door iedereen in de organisatie te dwingen tot nadenken over circulariteit in ontwerp, processen en activiteiten. Als we afval en vervuiling zien als ontwerpfouten in plaats van onvermijdelijke bijproducten van de dingen die we maken, worden we ertoe aangezet onze manier van produceren en consumeren anders in te richten.

Echt vruchten plukken van circulaire economie

Transparantie van de sociale en ecologische impact van bedrijven naast hun financiële resultaten is de sleutel om echt de vruchten te plukken van een circulaire economie. Hierdoor wordt de positieve impact van circulaire bedrijfsmodellen vastgelegd. Dit vereist echter een herziening van de manier waarop we waarde, impact en risico definiëren: het heroverwegen van bestaande benaderingen en methodes, het veranderen van mentaliteit en het transformeren van ons vocabulaire zijn fundamenteel om circulariteit te ondersteunen en te versnellen.

Naar boven

Eumedion voorstander aanscherping Europese regels financiële verslaggeving

Er moet Europees toezicht komen op de financiële verslaggeving van de Europese beursgenoteerde ondernemingen op de grootste vier accountantskantoren. Alle grote Europese beursgenoteerde ondernemingen dienen een internal auditfunctie (IAF) in te stellen en een in control statement in hun jaarverslag op te nemen. De optie in de Europese Auditverordening om ondernemingen toe te staan pas na twintig jaar te rouleren van accountantskantoor moet worden geschrapt.

Hiervoor pleit Eumedion, belangenbehartiger voor institutionele beleggers, in haar ingediende reactie op de consultatie van de Europese Commissie voor maatregelen. Om de kwaliteit van de verslaggeving en het toezicht daarop te versterken. De Europese Commissie is deze consultatie eind vorig jaar gestart naar aanleiding van het omvangrijke Wirecard-boekhoudschandaal in 2020.

Geharmoniseerd Europees toezicht

Eumedion schrijft in haar reactie dat juist het toezicht op de financiële verslaggeving en op accountantskantoren zich lenen voor geharmoniseerd, Europees toezicht. De toepassing van de internationale financiële verslaggevingsstandaarden (IFRS) vergt ten minste Europees toezicht om nationale interpretaties te voorkomen.

De grootste accountantskantoren zijn allemaal onderdeel van grote, internationale organisaties. Bovendien is ook hier sprake van internationale (audit)standaarden.

Om de interne lines of defense voor verslaggeving te versterken, vindt Eumedion het nu ook tijd worden om in de Europese wetgeving te verankeren dat grote ondernemingen een IAF instellen en besturen zekerheid verschaffen dat de interne risicobeheersings- en controlesystemen effectief werken.

Eumedion keert zich in de reactie tegen suggesties als het aanmoedigen van ‘joint audits’, extern toezicht op auditcommissies en het introduceren van een Europees ‘paspoortsysteem’ voor accountants(kantoren).

Naar boven

IMA benoemt essentiële competenties voor de moderne controller

De snel veranderende wereld om ons heen vraagt om nieuwe competenties van financials in het bedrijfsleven. Het Institute of Management Accountants zet daarom in een adviesrapport de managementaccountingvaardigheden op de kaart die alle beginnende accounting en corporate financeprofessionals moeten hebben om relevant en invloedrijk te zijn in het huidige digitale tijdperk.

Beschikken over vaardigheden om advies te kunnen geven op het gebied van bedrijfsstrategie is al in een vroeg stadium van de carrière van een accountant van belang om als waardevolle financiële collega te worden gezien. Het rapport onderstreept dat alle finance professionals, ook starters, daarom betere en bredere vaardigheden moeten ontwikkelen naast boekhouding. De functionele, boekhoudkundige kennis dient geïntegreerd te worden met datamodellering, geavanceerde analyses en technologie. Om meer waarde toe te voegen aan hun organisaties en een rol te spelen bij interne besluitvorming, moeten accountants daarnaast ook de bedrijfsvoering begrijpen en zo bedreven raken met strategisch management.

.jpg)

Aansturing wordt te complex

Gwen van Berne, ICS board member, Chair-Elect IMA en Nederlands lid van de taskforce: “Vaardigheden die in het verleden voldoende waren, zijn niet langer genoeg om te voldoen aan de behoefte van de professionele accountant van vandaag. De aansturing van een grote organisatie of internationaal opererend bedrijf is te complex geworden door de transities die economieën en sectoren doormaken. Actuele data is beschikbaar in de finance omgeving en de financiële collega moet de directie breed kunnen adviseren bij besluitvorming.”

Internationale taskforce

Wat moet de moderne finance-professional weten en hoe kan dat in de opleiding worden vormgegeven? Daarvoor is de internationale taskforce gevormd, bestaand uit verschillende financiële functies, die dit adviesrapport heeft ontwikkeld. Het finale adviesrapport is tot stand gekomen met input en feedback van onder andere academici, financeprofessionals en het bredere publiek. De in 2021 gestarte taskforce blijft komende jaren adviseren hoe het vak van financeprofessionals relevant blijft.

Naar boven

Bijzonder uitstel wordt automatisch verlengd voor ondernemers die al uitstel hebben gekregen en hun belastingschuld nog niet volledig hebben betaald. Ondernemers die nog niet eerder uitstel hebben aangevraagd of inmiddels hun schuld volledig hebben afbetaald en uitstel hadden tot 1 februari, kunnen per brief bijzonder uitstel aanvragen. Daarbij moeten ondernemers nog wel steeds aangifte doen, maar de betalingsverplichting geldt pas weer vanaf 1 april.

Belastingen waar uitstel voor geldt

Het uitstel geldt voor alle aanslagen inkomstenbelasting, Zorgverzekeringswet, vennootschapsbelasting, loonheffingen en btw (omzetbelasting), assurantiebelasting, kansspelbelasting, verhuurderheffing, milieubelastingen (opslag duurzame energie, energiebelasting, kolenbelasting, afvalstoffenbelasting, belasting op leidingwater), binnenlandse accijnzen (bier, wijn, tussenproducten, overige alcoholhoudende producten, minerale oliën en tabaksproducten) en verbruiksbelasting van alcoholvrije dranken. Als bpm-vergunninghouder kan de ondernemer ook voor bpm bijzonder uitstel aanvragen.

Belastingen vanaf 1 april

Alle belastingen waarvoor ondernemers op of na 1 april 2022 aangifte doen, moeten weer op tijd worden betaald. Dat geldt ook voor belastingaanslagen waarvan de uiterste betaaldatum op of na 1 april 2022 ligt. Voor deze aanslagen geldt het bijzonder uitstel niet.

Terugbetalen vanaf 1 oktober

Ondernemers krijgen 5 jaar de tijd om de tijdens de coronacrisis opgebouwde schuld af te betalen. Daarmee wordt gestart vanaf 1 oktober 2022 en bedrijven krijgen daarmee dus tot 1 oktober 2027 de tijd om de belastingschuld af te betalen. Gedurende zestig maanden wordt een vast bedrag plus invorderingsrente gerekend. De uiterste betaaldatum van de eerste termijn in 31 oktober 2022. Ondernemers ontvangen voor die tijd een brief met een overzicht van de belastingschuld, de voorwaarden van de betalingsregeling en het maandbedrag van de betalingsregeling.

Terugbetalen nu tegen lagere rente

Het is ook mogelijk om de schuld al eerder af te betalen. Daarmee verlagen ondernemers het totale bedrag dat per 1 oktober wordt berekend en wordt de maandelijkse termijn lager. Ook gaat de invorderingsrente stapsgewijs weer omhoog naar 4 procent in 2024. Dus het is aantrekkelijk om zoveel mogelijk af te lossen dit jaar, met een huidige rente van 0,01 procent. Deze stijgt op 1 juli 2022 naar 1 procent.

Naar boven