_w692_h488_1.jpg)

De aarde kan in de komende twee decennia met 1,5 graad opwarmen als drastische maatregelen uitblijven om de uitstoot van broeikasgassen te beperken. Dat meldt het VN-klimaatpanel, dat het stijgen van de zeespiegel door de opwarming van de aarde onomkeerbaar noemt. De auteurs van het rapport concluderen dat de mensheid ontegenzeggelijk verantwoordelijkheid draagt voor het opwarmen van de aarde. Ze voorspellen dat de aarde in de loop van deze eeuw zal opwarmen met meer dan 2 graden, tenzij ingrijpende maatregelen worden genomen. De klimaatdeskundigen zeggen dat het afgelopen decennium waarschijnlijk de warmste periode was in de afgelopen 125.000 jaar. Door een combinatie van uitstoot en ontbossing zit de hoeveelheid koolstofdioxide in de atmosfeer op een niveau dat ongeveer 2 miljoen jaar niet is gezien.

5 scenario’s IPCC

De onderzoekers hebben in hun rapport vijf mogelijke scenario’s voor het klimaat op aarde opgesteld. In het meest optimistische scenario warmt de aarde 1,5 graden op, in het doemscenario is dit over tachtig jaar 5,7 graden.

1. Het beste scenario: netto geen CO2-uitstoot

Het beste scenario, SSP1-1.9, is volgens de onderzoekers alleen te halen als er in 2050 netto geen CO2-uitstoot meer is. Dit is het enige toekomstbeeld waarin de doelen van het klimaatakkoord van Parijs worden gehaald. De temperatuur zou dan ongeveer 1,5 graden stijgen, maar later nog wat zakken en blijven hangen op 1,4 graden hoger. Extreem weer komt dan wel vaker voor.

2. Uitstootdoel pas na 2050

Het op één na beste scenario heet SSP1-2.6 en is eigenlijk hetzelfde, maar dan wordt het uitstootdoel pas na 2050 behaald. Verder zouden alle maatregelen hetzelfde moeten zijn. Dan stijgt de gemiddelde temperatuur op aarde met 1,8 graden tot het einde van de eeuw.

3. Maatschappij verandert niet drastisch

Het derde toekomstbeeld, SSP2-4.5, voorziet geen daling van de uitstoot tot het midden van de eeuw. Daarna daalt het, maar in 2100 is het netto nog niet nul. De maatschappij verandert in deze toekomst niet drastisch. De temperatuur zou 2,7 graden stijgen.

4. Landen een stuk competitiever

In het vierde scenario stijgt de CO2-uitstoot en is die in 2100 verdubbeld. Als SSP3-7.0 waarheid wordt, dan worden landen een stuk competitiever en doen landen er alles aan om hun eigen voedselvoorraad veilig te stellen. De gemiddelde temperatuur stijgt dan 3,6 graden wereldwijd tot 2100.

5. Scenario koste wat kost vermijden

Volgens de onderzoekers moet het laatste scenario koste wat kost worden vermeden. In het toekomstbeeld dat ze SSP5-8.5 noemen, wordt in het slechtste geval rekening gehouden met een stijging van de gemiddelde temperatuur met 5,7 graden. De CO2-uitstoot is in 2050 al verdubbeld.

Naar boven

Eerste postdoctorale controllersopleiding van Nederland bestaat 35 jaar

De Executive Master of Finance & Control van de Vrije Universiteit Amsterdam vierde op 17 september haar zevende lustrum. De eerste postgraduate controllersopleiding bestaat maar liefst 35 jaar. De VU vierde dat met een openingssymposium.

“De voorbije twintig maanden leerden ons dat de COVID-19-pandemie, Brexit en de stikstofproblematiek zelfs grote, gezonde ondernemingen aan het wankelen wist te brengen”, schrijft de VU. “Tegelijkertijd bleek er voor relatief jonge en nieuwe proposities zonder uitzonderlijke investeringskansen ineens veel ruimte voor groei. Tot slot bleek eens te meer dat strategische risicospreiding haar beperkingen kent en dat waardecreatie lang niet altijd gebaat is bij een gediversifieerde portfolio van product-marktcombinaties.”

Scala aan vragen

De lessen uit de afgelopen twintig maanden werpen volgens de VU een scala aan vragen op. Daaronder: Hoe sterk moet het financieel-economische gestel van een onderneming zijn? Wat bepaalt de kracht van het financieel-economische gestel? En wat kunnen en moeten controllers en andere senior financials doen om het financiële weerstandvermogen te onderhouden? Kan de controller worden gezien als lijfarts van de onderneming die diagnosticeert, adviseert en behandelt bij vermeende of feitelijke ziekte en als personal trainer die de onderneming actief begeleidt naar een steeds betere conditie?”

Inzichten weerstandsvermogen

Drs. Ron Wirahadiraksa RC (managing director van Alvarez & Marsal en voorheen Group CFO van Philips) stond stil bij signalen van dreigende financial distress, gerelateerde maatregelen en wetgeving. Drs. Erik Swelheim RC (CFO KLM) ging in op de inzichten die over het weerstandvermogen zijn opgedaan tijdens de recente crisis. Drs. Gavin van Boekel RC (tot 1 september CFO Unilever Benelux, DACH, Italy en Middle Europe en vanaf 1 september CFO Heijmans) deelde zijn visie over het belang van ‘agile controllership’ voor het weerstandvermogen. Tenslotte deelde Drs. Rianne Vedder RC (CFRO Bouwinvest) haar inzichten over hoe op bestuurlijk niveau invulling kan worden gegeven aan de sturing in turbulente tijden.

De VRC feliciteert de Vrije Universiteit van harte met het zevende lustrum.

Naar boven

De economie herstelt zich, maar de toekomst blijft onzeker, zegt de Nederlandse Vereniging van Banken in zijn nieuwste coronamonitor. In juli namen de financieringsoffertes toe en dat wijst op meer dynamiek, zo melden de banken. Doemscenario’s over de effecten van de crisis op de economie blijven daarmee vooralsnog uit.

Kredieten naar mkb

Nieuwe verstrekkingen gaan de laatste jaren steeds meer naar het mkb. Zestig procent van de reguliere financieringen die de banken melden, zijn leningen onder de 250.000 euro. Banken hebben aan het mkb in totaal voor 123,7 miljard euro aan financieringen uitstaan aan 484.000 klanten.

Overheidsgarantie

Van het totaalbedrag van 60,5 miljard euro gaat voor 3,6 miljard euro naar financiering met overheidsgarantie, zoals de Borgstelling MKB-kredieten (BMKB-C), de Garantie Ondernemersfinanciering (GO-C), het Borgstellingskrediet Landbouw (BL-C) en de Klein Krediet Coronaregeling (KKC), zo meldt de NVB. Dit betreft ruim 8500 bedrijven.

Naar boven

Premies risicoverzekeringen stijgen fors door pandemie

De premies voor risicoverzekeringen zijn in 2021 met gemiddeld 22 procent gestegen. In bepaalde sectoren die gevoeliger zijn voor de impact van de coronapandemie zijn er zelfs uitschieters naar 100 procent. Ook verslechteren de voorwaarden voor verlenging van verzekeringscontracten.

Dat blijkt uit de Nationale Benchmark Schadeverzekeringen 2021 van verzekeringsmakelaar Marsh. Het onderzoek richtte zich op bedrijven met een omzet van 25 miljoen tot 1 miljard euro. Van de bedrijven denkt 57 procent dat de premies in 2022 verder zullen stijgen en/of de voorwaarden verder gaan verslechteren. Het grootste deel verwacht vooral dat er veranderingen zullen zijn in de voorwaarden van verzekeringen.

Schade pandemie

De effecten van de pandemie op schadeverzekeringen zijn al merkbaar, maar zullen vooral de komende tijd voelbaar zijn. “Hoewel de effecten van deze heroriëntatie dit jaar al plaatsvinden, zullen ze vooral in 2022 echt zichtbaar worden. Maar ook zonder de pandemie was er al sprake van verharding”, schrijft David Sanderse, CEO Marsh Nederland in het rapport. “Daarom zullen bedrijfsverzekeringen ongetwijfeld nog eens goed tegen het licht worden gehouden.”

Verzuimcijfers

“Over het algemeen is over 2020 het ziekteverzuim door de maatregelen meegevallen ten opzichte van wat verwacht had kunnen worden”, stelt Marsh over de situatie in Nederland. Volgens het CBS stegen de cijfers vorig jaar naar een hoogte van 5,2 procent. De impact is daarmee relatief laag gebleven en daalde toen thuiswerken de norm werd. “Maar hier tekenen we wel bij aan dat de daling vooral geldt voor bedrijven waarbij thuiswerken goed mogelijk is; bij productiebedrijven is het ziekteverzuim juist gestegen.”

Te merken in premies

Door de pandemie is de belangstelling gestegen in HR-risico’s als verhoogd verzuim werknemers, werving personeel en gemotiveerd houden van werknemers. De impact van hoger verzuim in 2020 wordt ook gevolgd in de premies. Volgens het onderzoek zijn de premies voor zorg-, verzuim– en arbeidsongeschiktheidsverzekeringen ook met zo’n 5,6 procent gestegen. Dat is echter een gemiddelde en in sectoren waar risico’s op verzuim, uitval en gezondheidsrisico’s het hoogst zijn, zijn er forse uitschieters naar boven.

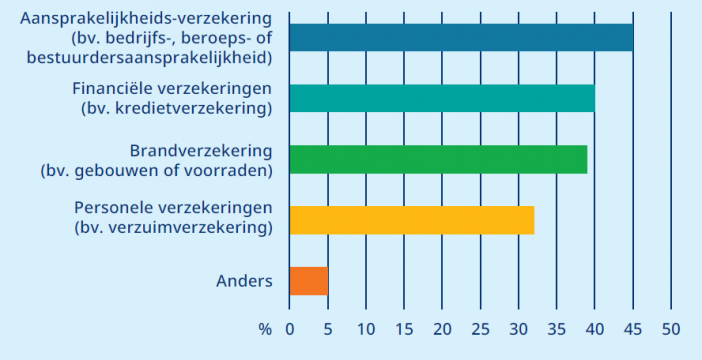

Digitale criminaliteit

Schade die wordt veroorzaakt door criminaliteit in de digitale infrastructuur heeft geen prioriteit bij de respondenten. Het belangrijkste risicogebied blijft de aansprakelijkheidsverzekering van bedrijven. Momenteel wordt die verzekering zelfs ingedeeld in de categorie ‘Anders’ in de grafiek hieronder. Wel verwacht Marsh de komende jaren hierin verschuiving, gezien de focus van het nieuws op cybercrime.

Veranderende risico’s

Voor de nabije toekomst is de top drie van verwachte risico’s van grote bedrijven dan ook op de eerste plaats cybercriminaliteit, gevolgd door gezondheidsrisico’s (met name stress, obesitas en burn-out) en imagoschade, vaak ook gerelateerd aan digitale criminaliteit en het uitlekken van data.

Naar boven

Hoge Raad: “Renteaftrek van belastingontwijkende constructie terecht geweigerd”

Een Nederlandse houdstermaatschappij die leningen afsloot om een overname te financieren, mag daarvoor geen renteaftrek voeren op de vennootschapsbelasting. Dat oordeelt de Hoge Raad. De leenconstructie die voor de financiering werd gebruikt, had geen ander doel dan het ontwijken van Nederlandse belastingregels.

De financiële constructie van een investeringsmaatschappij met een Nederlandse houdstermaatschappij die Hunkemöller overnam, was volgens de Belastingdienst in strijd met de bedoeling van de wetgeving. De houdstermaatschappij wilde de rente op de lening in aftrek brengen op de belastbare winst, maar de inspecteur was het daar niet mee eens en legde over het boekjaar 2011/2012 een aanslag Vbp op waar de maatschappij bezwaar tegen maakte.

Belastingregels ontwijken

Na een rechtsgang van tien jaar oordeelt de Hoge Raad dat de fiscale voordelen die deze leenconstructie zou gunnen, mogen worden geweigerd op basis van het fraus legis-principe. Een eerder Hof oordeelde al dat de constructie, waarbij beleggers vermogen verstrekten aan de investeringsmaatschappij om kapitaal te kunnen verstrekken aan de Nederlandse houdstermaatschappij, duidelijk was opgezet om belastingregels te ontwijken.

Via de financiering van de overname werd rente betaald aan Franse partijen, maar de ontvangen rente in Frankrijk kon niet in de belastingheffing worden meegenomen. Volgens het Amsterdamse Hof had de opzet voor de overname geen ander doel dan het creëren van fiscaal voordeel en had de rente op de leningen geen reële zakelijk functie.

Aftrek mag geweigerd

De Hoge Raad bevestigt dat oordeel. Bij financiële overnameconstructies die specifiek in het leven zijn geroepen om bijvoorbeeld een renteaftrek te realiseren, kan de Belastingdienst deze aftrek weigeren op grond van fraus legis. Volgens de inspecteur hebben bedrijven keuzevrijheid wat betreft de financiering van ondernemingen, maar “die vrijheid wordt beperkt daar waar geen redelijk denkend ondernemer kan volhouden dat de financieringsuitgaven ten volle met het oog op de zakelijke belangen van haar onderneming zijn gedaan.”

Naar boven